في العام الماضي كانت مخاطر الركود منخفضة. لكن نمو الناتج المحلي الإجمالي الأبطأ في عام 2020 قد يجعل الاقتصاد أكثر عرضة للصدمات أو المفاجآت عالميًا.

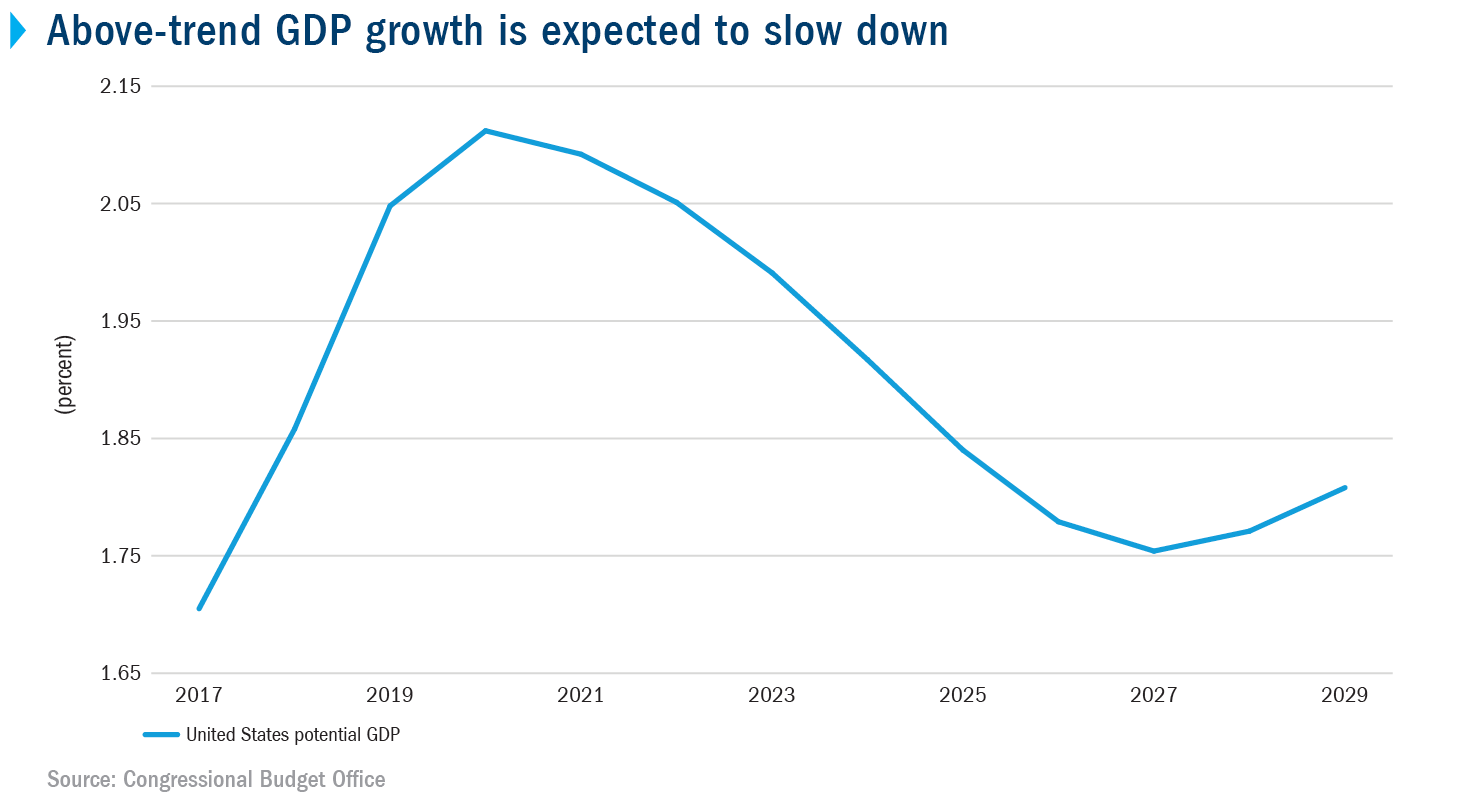

بعد فترة من نمو الناتج المحلي الإجمالي فوق الاتجاه ، نتوقع أن يتباطأ النمو في الولايات المتحدة في عام 2020. في العامين الماضيين ، شهدنا معدل نمو اقتصادي تجاوز القدرة الإنتاجية للاقتصاد – ويرجع ذلك أساسًا إلى تعزيز السياسة المالية من قانون خفض الضرائب وفتح الوظائف لعام 2017. يقدر مكتب الميزانية في الكونجرس نمو الاتجاه الأمريكي بنحو 2٪. تتراوح تقديراتنا الخاصة ، المستندة إلى التركيبة السكانية ومعدل مشاركة القوى العاملة ورأس المال والوتيرة الحالية للإنتاجية ، بين 1.75٪ – 2.0٪.

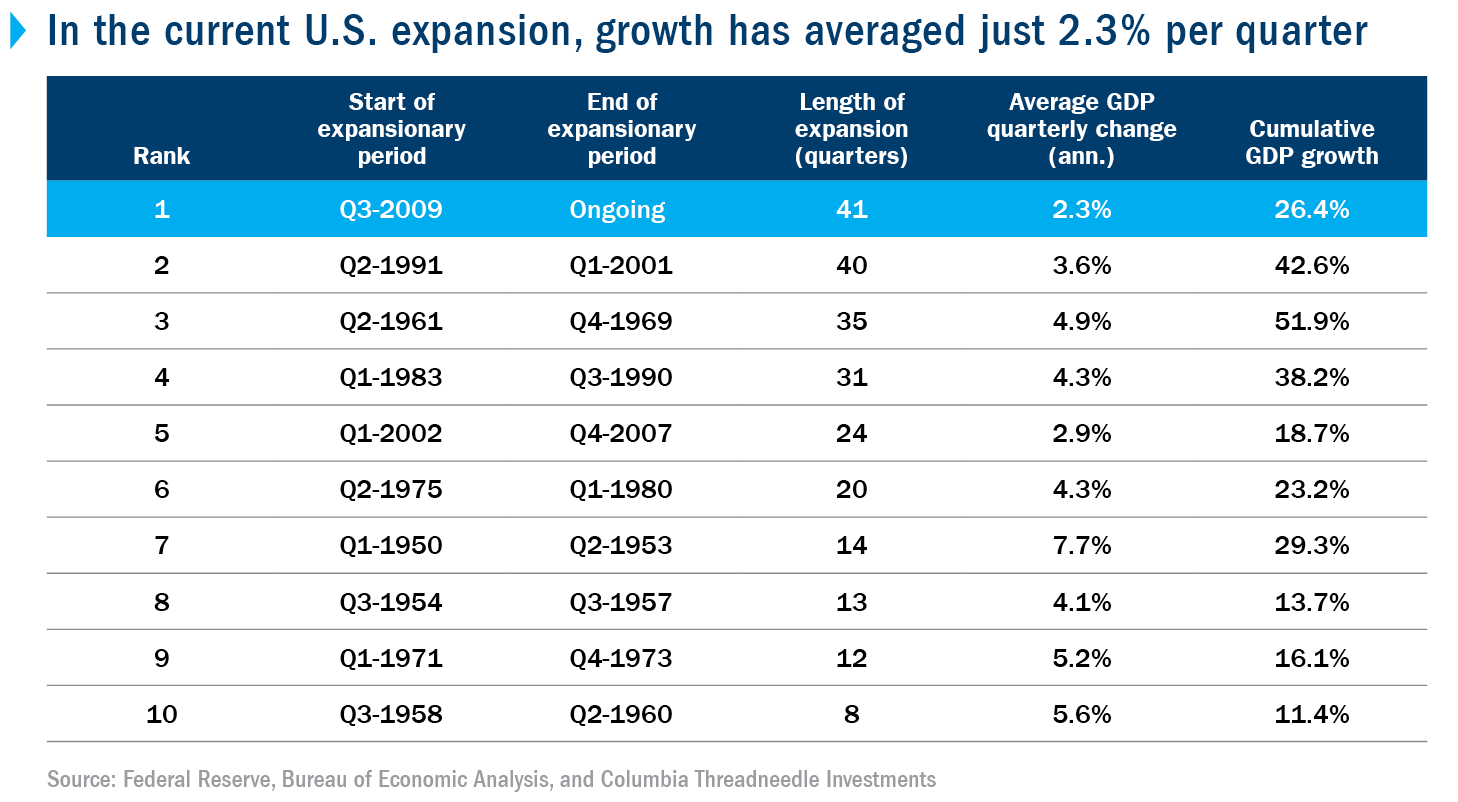

كان التوسع الأمريكي المستمر منذ الأزمة المالية العالمية من أطول التوسعات ، ولكنه أيضًا من أضعفها. بلغ متوسط النمو حوالي 2.3٪ لكل ربع سنة ، وهو أضعف بكثير من التوسعات السابقة. ومع ذلك ، هناك جانب مضيء: لقد تم بناؤه بعدد أقل من الاختلالات.

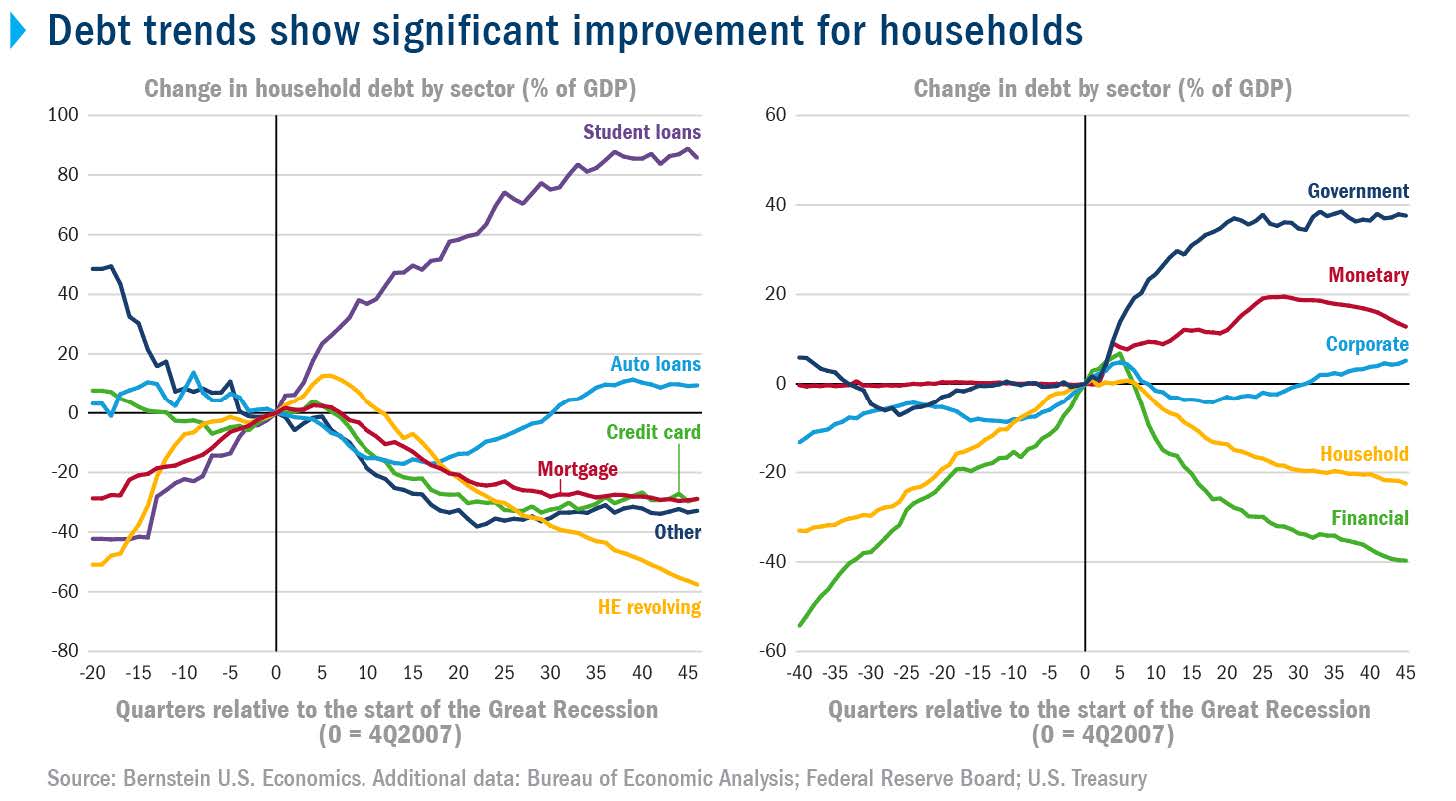

لقد حدت الأسر من شهيتها للديون منذ بداية الركود العظيم. تراكم ديون الرهن العقاري ، والذي غالبًا ما يكون سببًا رئيسيًا للإفلاس والتخلف عن السداد ، يكون ضئيلًا بالنسبة إلى الماضي – الزيادات في الاقتراض الشخصي تكون في الغالب في قروض الطلاب والسيارات. بصرف النظر عن جيوب القلق ، هناك نفوذ أقل في الإنفاق التجاري. كانت النفقات الرأسمالية الضعيفة (النفقات الرأسمالية) هي السمة وليست خطأً في التوسع – نقص الطلب يعني الافتقار إلى النفقات الرأسمالية المفرطة.

ولكن حتى هذا التمدد يظهر علامات تدل على أن السن طويل. إن سوق العمل يضيق ، وهو مؤشر على أن النمو الاقتصادي بلغ ذروته. هناك بعض الأدلة على أن نمو الأجور يتم ببطء شديد ولكنه يرتفع بثبات. وهناك العديد من الإشارات إلى نقص العمالة الماهرة في استطلاعات الأعمال التجارية الصغيرة وبناء المنازل – وكلاهما يشير إلى حالة عمل صعبة.

وكان معدل البطالة حوالي 3.5٪ – 4٪ منذ ما يقرب من عام الآن ، ويرجع ذلك جزئيًا إلى زيادة المشاركة في العمل. وقد أدى هذا إلى حد ما إلى توسيع القدرة الإنتاجية للاقتصاد.

وفي الوقت نفسه ، على الرغم من سوق العمل الضيق وبعض الزيادة في الأجور ، لم يشهد الاقتصاد الكلي تمريراً ضئيلاً للغاية لتضخم الأجور إلى تضخم الأسعار. وقد منح هذا الاحتياطي الفيدرالي (Fed) مجالًا للعودة إلى سياسة نقدية سهلة. كانت السياسة أحد المخاطر الرئيسية للتوسع في عام 2019 ، حيث شرع بنك الاحتياطي الفيدرالي في مسار مقيد للغاية لزيادة أسعار الفائدة. لم يستغرق الأمر وقتًا طويلاً حتى يتباطأ الإنفاق السكني ، الذي يعتمد بشدة على معدلات الاقتراض.

ورداً على ذلك ، قام بنك الاحتياطي الفيدرالي بتغيير جذري وبدأ دورة جديدة من سياسة التيسير (تخفيضات التأمين) لعكس التشديد السابق. من خلال تغيير المسار ، يبدو أن بنك الاحتياطي الفيدرالي قد تجنب خطأ السياسة الذي كان يمكن أن ينتهي بالركود.

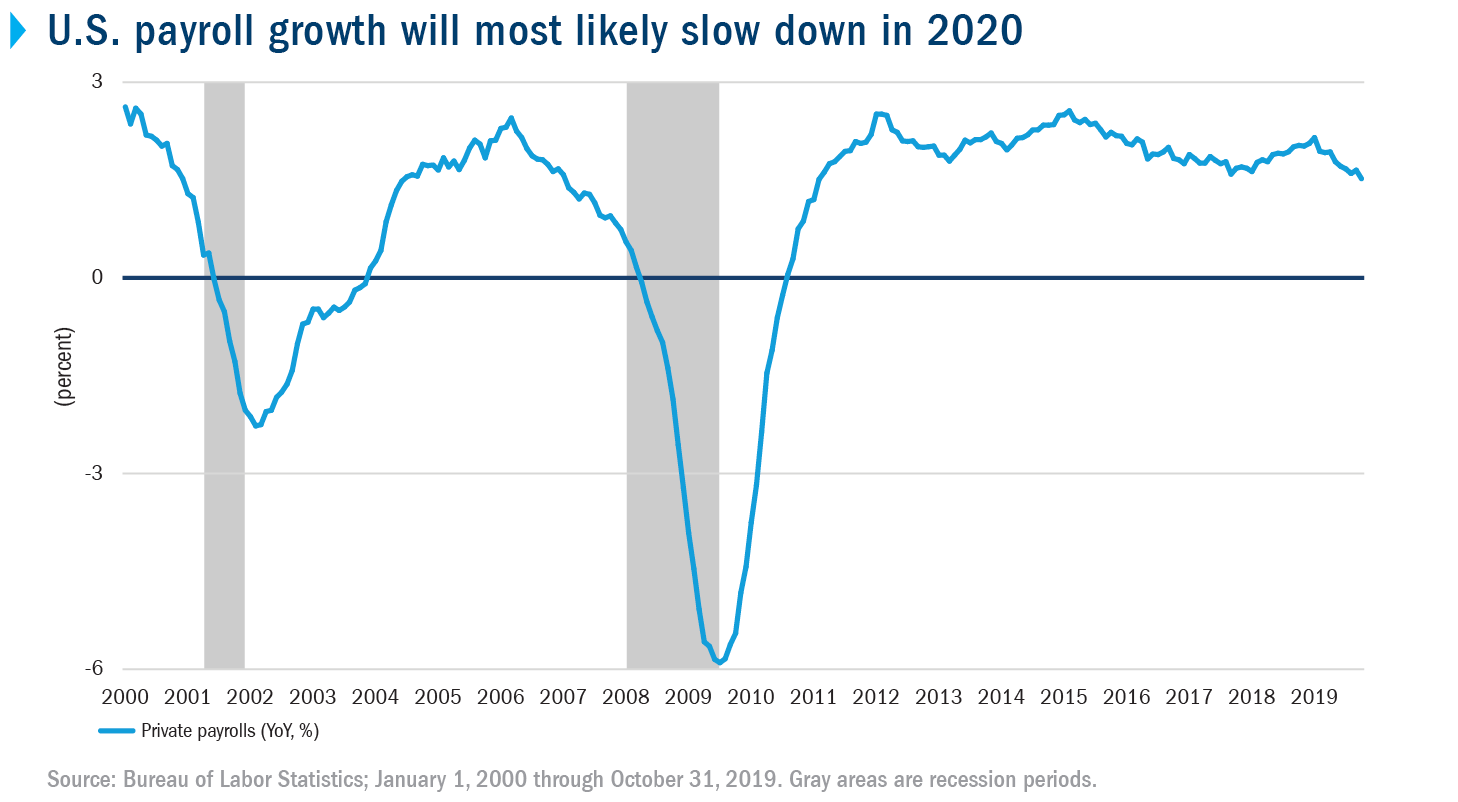

في غياب المزيد من الحوافز ، مثل الإنفاق الحكومي أو تغييرات السياسة الضريبية للحث على استهلاك إضافي ، نتوقع أن يستمر النمو الاقتصادي في الاتجاه المتوقع ، ومن المرجح أن تتباطأ وتيرة نمو الوظائف مقارنة بعام 2019.

يمكن أن يؤدي الافتقار إلى الاختلالات إلى زيادة النمو لفترة من الوقت – فمعدل مدخرات المستهلك مرتفع ويمكن أن يساعد في تخفيف الصدمات عن الثقة. يساعد سوق العمل الضيق في الضغط على مكاسب الإنتاجية حيث تقوم الشركات باستبدال رأس المال للعمالة. يضيف الإنفاق التجاري على أحدث المعدات والبرامج والتحسينات التقنية إلى النمو ويحسن إنتاجية العمال. بالنظر إلى هذه العوامل ، نتوقع نموًا في عام 2020 يقترب من 2٪ ما لم تكن هناك أي صدمات مثل التصعيد المتزايد في الصراع التجاري مع الصين.

ما هي المخاطر على نظرتنا؟

في عام 2019 ، أكدنا أن مخاطر الركود كانت منخفضة ، على الرغم من أن الأسواق المالية كانت في حالة تأهب لمعظم فترات الصيف. لكن التحفيز المالي الذي وفرته التخفيضات الضريبية لعام 2017 يتلاشى تمامًا ، ونمو الناتج المحلي الإجمالي يتباطأ إلى مستويات الاتجاه. لهذا السبب ، نعتقد أن الاقتصاد في عام 2020 سيكون لديه قدرة منخفضة على امتصاص الصدمات أو المفاجآت.

المخاوف الأكثر شيوعًا هي الحرب التجارية المستمرة والمفاجآت الائتمانية السلبية التي يمكن أن تدمر الثقة وتتسبب في تراجع الشركات والمستهلكين.